配偶者居住権とは,夫婦の一方が亡くなった場合に,残された配偶者が, 亡くなった人が所有していた建物に,亡くなるまで又は一定の期間,無償で 居住することができる権利です。 配偶者居住権は,夫婦の一方が亡くなった場合に,残された配偶者の居住権を保護するため,令和2年 4月1日以降に発生した相続から新たに認められた権利です。

配偶者居住権の条件

配偶者居住権を設定するには、亡くなった人が所有していた物件に、配偶者が相続開始の時点で居住していたことが必要です(民法1028条1項本文)。 ただし、亡くなった人が配偶者以外の第三者と物件を共有していた場合、配偶者居住権は設定できません(同項但し書き)。

配偶者居住権の適用要件は?

① 相続開始時に、配偶者が被相続人所有の建物に居住していたこと※「配偶者」には、内縁の配偶者は含みません。 また、配偶者が生活の本拠にしていた事実が必要です。

② 当該建物が、被相続人の単独所有又は配偶者と2人の共有であること※第三者と共有している建物に配偶者居住権を取得させることはできません。

「配偶者居住権」は配偶者のメリット

自宅を「配偶者居住権」と「所有権」に分けて相続

改正前の相続法では、故人の持ち家に同居していた配偶者が住み続けるには、配偶者が自宅を相続する=「所有権」を取得するという形が一般的でした。しかし、多くの場合、不動産評価額が高額となることから、自宅を配偶者が相続することで預貯金の相続分が減り、生活費が不足してしまう。実際にそういう事態に陥り、最終的に自宅を手放すというケースも少なくありませんでした。

このため、「所有権」に比べて、より廉価に見積もられる「居住権」を取得することで、法定相続の範囲内で住まいと生活費に充てる十分な預貯金をバランスよく取得することができるようになったのです。

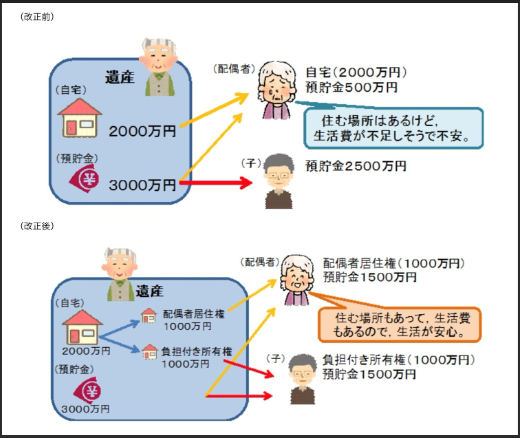

事例

夫が亡くなり、相続人として妻と子どもが1名いるとします。遺産は自宅が評価額2,000万円、預貯金3,000万円。法定相続分は妻と子どもが2分の1ずつですから、ともに2,500万円。妻がそのまま住み続けるために自宅を相続すると、預貯金の相続分は500万円だけとなってしまいます。

法改正では、自宅を不動産所有権という1つの権利から「配偶者居住権」と「所有権」とに分けて相続できるようにしています。先の例で言えば、妻が配偶者居住権を評価額1,000万円で、子どもが所有権を評価額1,000万円で、それぞれ相続したとします。結果、妻の預貯金の相続分は1,500万円と大きく増えることになります。また、妻が居住権を取得したことで、結果的に無償で住み続けることができるわけです。

遺産分割の確定までは「配偶者短期居住権」で保護される

今回の改正で「配偶者短期居住権」も創設(※)されました。これは、相続が発生した時点で故人の持ち家に無償で同居していた配偶者が、遺産分割が確定するまで、最短でも相続開始から6カ月間、引き続き住み続けることができる権利です。

【 まとめ 】

配偶者居住権と配偶者短期居住権、配偶者の生活を保護するという目的は同じですが、その性質は異なります。配偶者居住権は遺産分割の結果として配偶者が取得する権利であり、終身にわたって継続されます。その意味で、住宅の一部を相続したとも言えます。対して、配偶者短期居住権はあくまで遺産分割が確定するまでの暫定の権利であり、仮に配偶者が住宅の所有権を相続できなくても、一定期間、無償で住み続けることが可能となります。また、「配偶者居住権」は相続による配偶者の権利ですが、生前贈与でも結婚20年以上の夫婦間であれば、同様の権利を得ることができます。従来、配偶者への自宅の遺贈または贈与は原則、遺産の先渡しとみなしていましたが、法改正によりその必要がなくなりました。結果、自宅を生前贈与することで、より多くの相続財産を得ることができるようになりました。

「配偶者居住権」という制度についてのお問い合わせは

⇩

<行政書士 MKリズム オフィス>ホームページのお問い合わせページへ!!